Bài học đắt giá từ vụ án tranh chấp hợp đồng mua bán hàng hóa giữa Posco VST với Công ty Thành Nam

Con đường dẫn tới vụ tranh chấp giữa Posco VST với Công ty Thành Nam

Theo Bản án số 32/2018/KDTM-ST ngày 10/10/2018 của TAND TP. Hà Nội (sau đây gọi tắt là Bản án 32), từ năm 2010 đến 2013, Posco VST đã ký nhiều hợp đồng mua bán hàng hóa nhằm cung cấp thép không gỉ cho Công ty Thành Nam với số lượng rất lớn lên đến hàng ngàn tỷ đồng.

Các hợp đồng mua bán ký giữa Công ty Thành Nam (Bên A) và Posco VST (Bên B) đều thực hiện theo một mẫu chung thống nhất (đều có 2 thứ tiếng: Anh và Việt) và đều có 5 Điều (Điều 1: Hàng hóa - Số lượng - Giá trị hợp đồng; Điều 2: Giao nhận; Điều 3: Điều khoản thanh toán; Điều 4: Trách nhiệm các bên; Điều 5: Điều khoản chung).

Về Điều khoản thanh toán (Điều 3), Hợp đồng ghi rất cụ thể:

“3.1 Đặt cọc trước bằng chuyển khoản 10% tổng giá trị đơn hàng trong vòng 10 ngày sau khi ký hợp đồng, Bên B sẽ thông báo với Bên A khi hoàn tất sản xuất và gởi cho Bên A danh sách trọng lượng hàng. Dựa vào danh sách trọng lượng hàng, Bên A sẽ gởi kế hoạch lấy hàng cho Bên B và bên B sẽ xuất hóa đơn VAT.

Trong vòng 10 ngày kể từ ngày xuất hóa đơn VAT, bên A phải gởi bản gốc của những thư bảo lãnh ngân hàng cho giá trị hàng sẽ nhận trước khi giao hàng. Chứng thư bảo lãnh có hiệu lực trong vòng 30 ngày kể từ ngày giao hàng.

3.2 Bên Mua chỉ có quyền sở hữu hàng hóa khi Bên Bán đã giao hàng sau khi đã nhận được thanh toán thực tế”.

Song, không hiểu vì lý do gì mà 2 bên lại không thực hiện đúng những thỏa thuận đã cam kết trong hợp đồng..? Đây chính là bản chất tạo ra mâu thuẫn giữa hai bên. Bên B thì cho rằng: “Quá trình mua bán, bên bán đã giao hàng đầy đủ cho bên mua, tuy nhiên bên mua chưa thanh toán hết tiền hàng cho bên bán nên Posco VST khởi kiện đòi Công ty Thành Nam thanh toán số tiền hàng còn nợ 58.066.571.730 đồng” (trích Bản án 32).

Còn Bên A lại cho rằng: “Về việc Posco VST cho rằng Công ty Thành Nam không thanh toán đầy đủ tiền hàng thì Posco VST phải đưa ra các chứng cứ cụ thể như biên bản giao nhận hàng hóa có xác nhận của Công ty Thành Nam về việc nhận hàng. Bởi thực tế trong giai đoạn từ năm 2010 đến năm 2013 do áp lực về doanh số bán nên Posco VST đã xuất nhiều hóa đơn VAT với tổng giá trị lớn (có những thời điểm lên tới hơn 100 tỷ đồng) cho phía Công ty Thành Nam, mặc dù Posco VST chưa thực hiện nghĩa vụ giao hàng và thực tế Công ty Thành Nam không được nhận hàng… Chính vì vậy, Công ty Thành Nam không công nhận khoản nợ như Posco VST khai vì đây không phải là con số thực tế hàng hóa mà Công ty Thành Nam được nhận nên đề nghị quý Tòa bác bỏ, không công nhận khoản nợ không có thật này” (trích Bản án 32).

|

| Quang cảnh phiên tòa sơ thẩm ngày 8/10/2018 |

Những bài học rút ra từ vụ án

1. Đối với 2 doanh nghiệp tham gia tố tụng

Bản án 32 có đoạn ghi: “Từ năm 2010 đến 2013, Posco VST đã ký nhiều hợp đồng mua bán hàng hóa nhằm cung cấp thép không gỉ cho Công ty Thành Nam với số lượng rất lớn lên đến hàng ngàn tỷ đồng”. Điều này cho thấy Posco VST và Công ty Thành Nam là 2 doanh nghiệp (DN) rất giỏi về công tác tiếp thị, thức thời trong kinh doanh nên hầu như đã làm chủ được thị trường mua – bán (nếu như không muốn nói là độc quyền) mặt hàng thép không gỉ ở Việt Nam vào thời kỳ đó. Song, trong khâu quản trị DN, đặc biệt là quản trị tài chính thì cả 2 đơn vị này lại đã bộc lộ quá nhiều sơ hở, hạn chế và thậm chí còn vi phạm cả Luật kế toán 2003 và 2015.

Mặc dù, mục tiêu cuối cùng của mọi DN đều là lợi nhuận, song nếu quản trị tài chính hiệu quả sẽ là chìa khóa cốt lõi để DN có thể đạt được lợi nhuận tối ưu. Nhưng, xem ra các chủ DN này lại bộc lộ dấu hiệu không coi trọng việc quản trị tài chính, phó thác nhiều nội dung tài chính quan trọng cho nhân viên nghiệp vụ thực hiện như việc cập nhật, đối chiếu, tổng hợp số liệu kế toán mà chỉ say sưa với việc chiếm lĩnh thị trường tăng doanh số bán, kế toán đưa gì ký nấy, không hiểu đầy đủ bản chất những giấy tờ mà mình đã ký.

Minh chứng cho nhận định trên là việc Công ty Thành Nam, mặc dù chưa biết khoản nợ 58.066.571.730 đồng được tính dựa trên nguồn số liệu nào có hợp pháp không (cộng dồn theo hóa đơn do bên B xuất ra, hay là số tiền bên A nhận hàng nhưng chưa trả hết tiền…) song vẫn ký vào các tài liệu đối chiếu công nợ. Thậm chí con số nợ này còn ghi vào báo cáo tài chính năm 2015 của bên A.

Còn bên B, thì chỉ mải mê ký hợp đồng, song lại không tuân thủ thực hiện những cam kết mà mình đã ký với đối tác, khiến vụ án trở nên phức tạp, kéo dài. Điều này được thể hiện rất rõ tại Bản đối chiếu công nợ và Biên bản làm việc ngày 27/11/2013 giữa Posco VST và Công ty Thành Nam (là nội dung quan trọng để Viện KSND và TAND TP. Hà Nội dựa vào để đưa ra kết luận có số nợ 58.066.571.730 đồng. Tại 2 văn bản này số liệu Posco VST đưa ra như sau:

- Nợ phải trả theo Hóa đơn bán hàng: 166.506.456.436 đồng;

- Hàng Thành Nam còn gửi tại kho Posco VST: 108.439.884.706 đồng;

- Tổng số tiền Thành Nam còn phải trả theo hàng thực tế đã giao: 58.064.925.644 đồng.

Theo những con số mà Posco VST đưa ra ở trên, có thể thấy giá trị hàng hóa ghi trong hóa đơn VAT mà Posco VST xuất ra chỉ đạt gần 34,88%. Điều này trái với khoản 2, Điều 16, Thông tư 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định: “Ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền”. Như vậy có thể thấy, việc xuất hóa đơn VAT một cách ồ ạt của Posco VST đã không tuân thủ các quy định của Chính phủ, Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ. Không rõ, với trách nhiệm “Quản lý hoạt động tạo, phát hành hóa đơn của các tổ chức, cá nhân trên địa bàn” (theo điểm a, khoản 2, Điều 23, Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ), Cục Thuế Đồng Nai có biết chuyện xuất hóa đơn VAT một cách ồ ạt của Posco VST hay không.

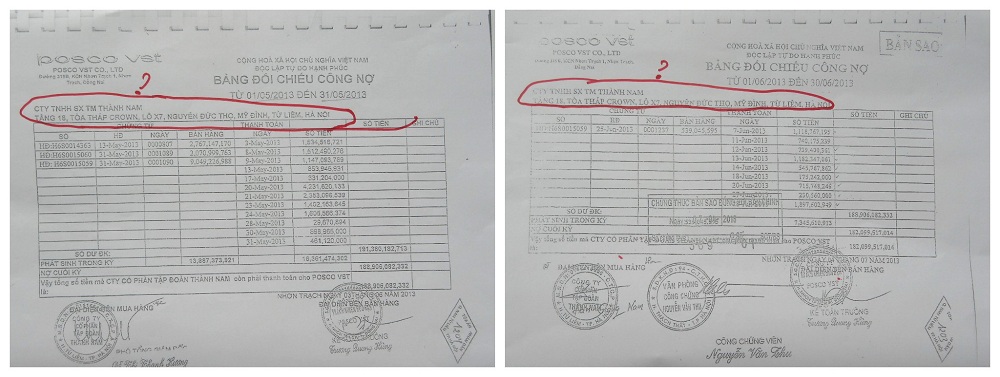

Được biết, Posco VST là DN được thành lập theo pháp luật Việt Nam có 100% vốn nước ngoài và là đơn vị nổi tiếng, có thâm niên nhiều năm trong kinh doanh mặt hàng thép không gỉ ở Việt Nam và trên thế giới. Song không hiểu sao tại các tài liệu đối chiếu công nợ (chứng cứ quan trọng được sử dụng trong việc đòi nợ của mình) Posco VST lại mắc phải những sai sót nghiêm trọng đến vậy? Cụ thể, trong 6 tài liệu đối chiếu công nợ mà Posco VST nộp cho cơ quan tiến hành tố tụng thì có đến 3 tài liệu sai phạm nghiêm trọng không chấp nhận được. Ví dụ như biên bản làm việc ngày 27/11/2013, không rõ chủ thể của Thành Nam là nam hay nữ, đang công tác tại phòng ban nào, không hề có giấy ủy quyền của người đại diện pháp luật Công ty Thành Nam, không có dấu DN, thậm chí không có cả dấu treo. Hay như, biên bản đối chiếu công nợ ngày 3/6/2013 và 4/7/2014, Posco VST bán hàng cho Công ty Thành Nam có địa chỉ: Tầng 3, tòa nhà FLC Landmark Tower, phường Mỹ Đình 2, quận Nam Từ Liêm, TP. Hà Nội, nhưng trong 2 bản đối chiếu công nợ trên Posco VST lại ghi Cty TNHH SX TM Thành Nam, địa chỉ: Tầng 18, Tòa Tháp CROWN, Lô X7, Nguyễn Đức Thọ, Mỹ Đình, Từ Liêm, Hà Nội. Khó hiểu hơn, tại 2 bản đối chiếu trên cả 2 đại diện của bên A và Bên B vẫn nhắm mắt ký tên và đóng dấu..?

Trên thương trường, bất kể hoạt động kinh doanh nào của DN với đối tác bên ngoài cũng đều được thể hiện thông qua hợp đồng. Hợp đồng kinh doanh, dù được soạn thảo bằng văn bản hay chỉ là những thỏa thuận bằng lời, cũng đều đóng vai trò là “hòn đá tảng” cho các hoạt động sản xuất – kinh doanh của các DN. Đây chính là ràng buộc pháp lý về nghĩa vụ của các bên trong kinh doanh. Tầm quan trọng của hợp đồng kinh doanh trong hoạt động thương mại là thế, song trong vụ án này Posco VST vẫn bỏ qua, không thực hiện đúng như những gì mình đã cam kết trong hợp đồng mua bán đã ký với Công ty Thành Nam.

|

| Biên bản đối chiếu công nợ ngày 3/6/2013 và 4/7/2014 |

2. Đối với các cơ quan tiến hành tố tụng

Trước hết phải công nhận Bản án số 32 được TAND TP. Hà Nội nêu chứng cứ khá dài và đưa vào các tài liệu có liên quan đến việc tranh chấp giữa 2 DN nên đã giúp các cơ quan truyền thông thuận lợi trong việc nắm bắt sự kiện (không cần tiếp cận bên A và B để lấy tư liệu viết bài). Nhưng tiếc rằng, tại phiên tòa này, đại diện Viện KSND TP. Hà Nội tham gia phiên tòa bà Ngô Thị Huyền Phương (Kiểm sát viên) và Chủ tọa phiên tòa Thẩm phán Nguyễn Đình Tiến lại đưa ra quan điểm đánh giá và chọn những căn cứ pháp lý để ra quyết định có phần nghiêng hẳn về phía nguyên đơn (Posco VST), thậm chí còn sử dụng cả những điều luật không có trong thực tế làm căn cứ ra quyết định xét xử.

Để minh chứng cho lời nhận định trên, tôi xin đưa ra một số dẫn chứng sau:

Thứ nhất, tại phiên tòa đại diện VKS và thẩm phán đều sử dụng Công văn số 151/KTTC-TN ngày 03/9/2015 như là một chứng cứ quan trọng xác định Bên A đã nhận nợ với Bên B với số tiền như đã đối chiếu. Cụ thể, Bản án số 32 đã ghi: “Tại Công văn số 151/KTTC-TN ngày 03/9/2015, Người đại diện theo pháp luật của Công ty Thành Nam (bà Vũ Thị Thu Hương) vẫn xác nhận Công ty Thành Nam không phủ nhận công nợ với Nguyên đơn và sẽ hoàn toàn thiện chí thanh toán cho Posco VST sau khi hai bên cùng đối chiếu để xác định công nợ chính xác từng hợp đồng kinh tế”.

Đọc kỹ đoạn trích văn bản trên ta thấy có 2 nội dung rõ ràng: (1) Công ty Thành Nam không phủ nhận công nợ với Nguyên đơn; (2) hoàn toàn thiện chí thanh toán cho Posco VST sau khi hai bên cùng đối chiếu để xác định công nợ chính xác từng hợp đồng kinh tế. Song, thật đáng buồn khi căn cứ để xét xử các cơ quan tiến hành tố tụng chỉ lấy nội dung (1) làm căn cứ, còn nội dung (2) thì bỏ quên.

Nếu sử dụng nội dung (2), chắc TAND TP Hà Nội sẽ phải ra văn bản yêu cầu nguyên đơn bổ sung thêm tài liệu trước khi đưa vụ án này ra xét xử, như TAND quận Nam Từ Liêm đã từng ra thông báo yêu cầu nguyên đơn bổ sung đơn khởi kiện.

Không đáp ứng được yêu cầu bổ sung tài liệu về việc thanh toán theo hợp đồng, nguyên đơn lại lấy lý do: “Do số lượng hợp đồng và giá trị giao dịch rất lớn nên việc thanh toán giữa Thanh Nam và POSCO VST được hai bên thống nhất thực hiện theo phương thức cộng dồn mà không phải theo từng hợp đồng đã ký kết” (trích CV số 08/ POSCO VST ngày 5/5/2015 của Posco VST V/v bổ sung đơn khởi kiện).

Hình như khi soạn thảo Công văn này, Posco VST đã quên hoặc chưa đọc Nghị định số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ Quy định chi tiết và hướng dẫn thi hành một số điều cảu Luật Kế toán áp dụng trong hoạt động kinh doanh (sau đây gọi tắt là NĐ 129). Xin đơn cử khoản 3, Điều 28 NĐ 129 có quy định: “Người đại diện theo pháp luật của đơn vị kế toán phải chịu trách nhiệm tổ chức bảo quản, lưu trữ tài liệu kế toán về sự an toàn, đầy đủ và hợp pháp của tài liệu kế toán”. Và khoản 4, Điều 28 NĐ 129 quy định: “Tài liệu kế toán đưa vào lưu trữ phải đầy đủ, có hệ thống, phải phân loại, sắp xếp thành từng bộ hồ sơ riêng theo thứ tự thời gian phát sinh và theo kỳ kế toán năm”. Ngoài ra, Nghị định này còn quy định rõ tài liệu kế toán nào phải lưu trữ tối thiểu 5 năm (Điều 30), Tài liệu kế toán nào phải lưu trữ tối thiểu 10 năm (Điều 31); Tài liệu kế toán nào phải lưu trữ vĩnh viễn (Điều 32).

Thứ hai, để tạo điều kiện cho bên nguyên đơn được áp dụng theo phương thức cộng dồn mà không phải theo từng hợp đồng trong việc đối chiếu công nợ nên TAND TP. Hà Nội đã đưa ra nhận định: “Rõ ràng giữa hai bên đã hình thành và tồn tại thói quen thương mại về việc mua bán giao nhận hàng hóa và thanh toán phù hợp quy định của Luật Thương mại về thói quen thương mại (khoản 3 Điều 3 Luật Thương mại)” (trích Bản án số 32).

Thật khó hiểu khi TAND TP. Hà Nội lại chọn nhầm căn cứ pháp lý, bởi vì khoản 3, Điều 3 Luật Thương mại chỉ nhằm giải thích từ ngữ “Thói quen trong hoạt động thương mại” là gì; và có áp dụng được thói quen thương mại trong vụ án này hay không, thì phải căn cứ vào Điều 12 Luật Thương mại: Nguyên tắc áp dụng thói quen trong hoạt động thương mại được thiết lập giữa các bên.

Nếu căn cứ vào Điều 12 thì Posco VST không được sử dụng phương thức cộng dồn để đối chiếu công nợ, bởi lẽ trong suốt quá trình quan hệ kinh doanh giữa Posco VST và Công ty Thành Nam chưa từng ký một văn bản nào về việc áp dụng phương thức cộng dồn trong thanh, quyết toán các Hợp đồng mua bán đã ký.

Thứ ba, trong vụ án này, TAND TP. Hà Nội còn sử dụng cả những điều luật không có trong thực tế làm căn cứ ra quyết định xét xử. Ví dụ, trong Bản án 32, phần Áp dụng có ghi: “… điểm b khoản 1 Điều 227; khoản 2 Điều 244; Điều 271; Điều 273; Điều 280 Bộ luật tố tụng dân sự năm 2015”. Nhưng đem đối chiếu với Bộ luật tố tụng dân sự Luật số: 92/2015/QH13 được Quốc hội khóa XIII, kỳ họp thứ 10 thông qua ngày 25/11/2015 khoản 1 Điều 227 không có điểm a, b.

Bài đã đăng trong Tạp chí Hướng nghiệp&Hòa nhập số 10/2018

Tạp chí điện tử Hoà Nhập, cơ quan ngôn luận của Hiệp hội Doanh nghiệp của Thương binh và NKT Việt Nam, liên tục cập nhật thông tin liên quan về lĩnh vực kinh doanh của Thương binh và Người khuyết tật như: Đầu tư, kinh doanh, thương mại, dịch vụ, bất động sản, sức khỏe. Ngoài ra, Tạp chí cũng xin giới thiệu tới độc giả những bài viết về chính sách cho người có công, tấm gương thương binh, người khuyết tật vượt khó, doanh nhân thương binh, người khuyết tật tiêu biểu, doanh nghiệp của thương binh và người khuyết tật. Kính mời độc giả đón đọc. Mọi ý kiến đóng góp và chia sẻ xin liên hệ qua email tapchihoanhap@gmail.com.

Quảng Ninh: “Bừng sáng cùng Kỳ quan” - Carnaval Hạ Long đầu tiên trên biển

Hiệp định Geneve: Việt Nam mềm dẻo, sáng suốt và kiên định trong đàm phán

Triển lãm ảnh những chiến thắng làm thay đổi dòng chảy lịch sử

Khai mạc Lễ hội Du lịch Hà Nội 2024